証券口座の3種類とは?

証券口座には「一般口座」「特定口座」「NISA口座」の3種類があります。

株を購入する際に、購入口座を選択できます。

どの口座を選ぶかによって、確定申告の必要性や税金の負担が大きく変わってきます。

この記事では、それぞれの特徴やメリット・デメリットを整理し、初心者でも迷わずに選べるように解説します。

一般口座

最も基本的な口座で、取引の損益計算や確定申告をすべて自分で行う必要があります。

自由度は高いものの、初心者にはハードルが高い仕組みです。

特定口座

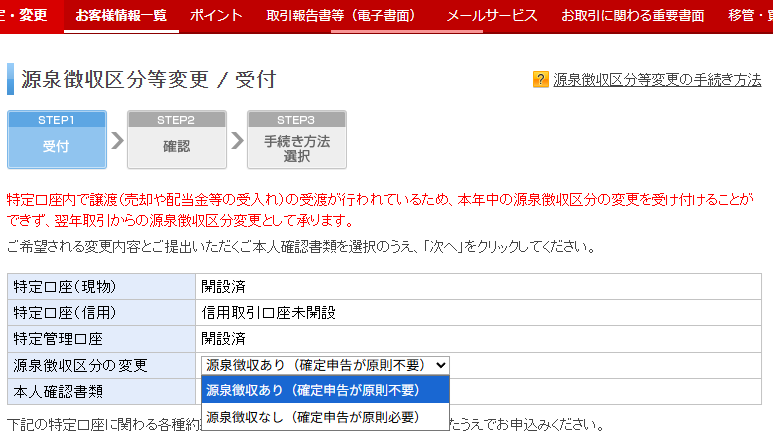

証券会社が損益計算を行い、年間取引報告書を作成してくれる口座です。

- 源泉徴収なし:確定申告は必要だが、年間取引報告書を使えるため手間は軽減。

- 源泉徴収あり:証券会社が税金を自動で納付するので、確定申告は不要。

「源泉徴収あり」を選べば確定申告は不要となり、初心者におすすめです。

証券会社の特定口座設定で選択できます。

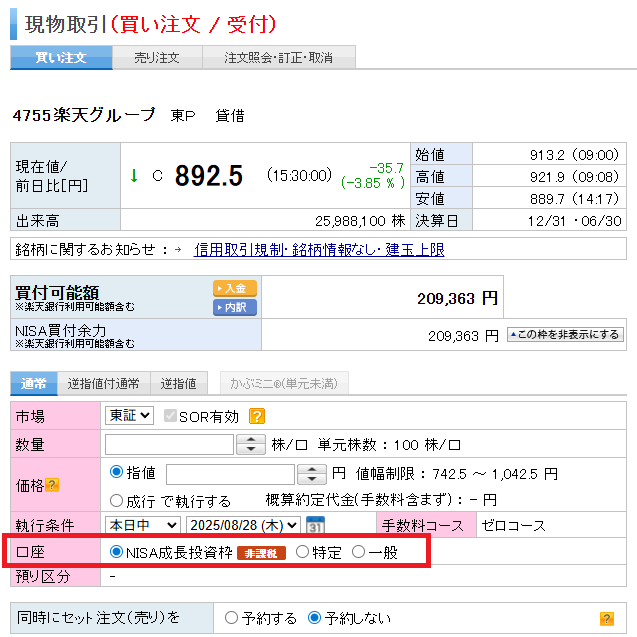

NISA口座

利益がすべて非課税になる特別な制度。

「つみたてNISA」と「成長投資枠」の2種類があり、長期投資や資産形成に大きな効果を発揮します。

個別株を購入する場合は、「成長投資枠」の利用枠内で購入できます。

NISA講座の投資枠の利用額は、1年でリセットされます。

図解でわかる!口座の位置づけ

【証券口座の使い分けイメージ】

┌─────────────────┐

│ 一般口座 │… 確定申告は自分で │

└─────────────────┘

│

▼

┌─────────────────┐

│ 特定口座 │… 証券会社が計算 │

│ └源泉徴収なし → 確定申告必要 │

│ └源泉徴収あり → 確定申告不要 │

└─────────────────┘

│

▼

┌─────────────────┐

│ NISA口座 │… 利益が非課税 │

│ └つみたて投資枠(年間120万円) │

│ └成長投資枠(年間240万円) │

└─────────────────┘

比較表|一般口座・特定口座(源泉徴収なし/あり)・NISA口座の違い

| 項目 | 一般口座 | 特定口座(源泉徴収なし) | 特定口座(源泉徴収あり) | NISA口座 |

|---|---|---|---|---|

| 確定申告 | 必要(自分で計算) | 必要(年間取引報告書あり) | 不要(証券会社が納税) | 不要 |

| 税率 | 約20%(所得税+住民税) | 約20%(自動計算可) | 約20%(証券会社が納付) | 0%(非課税) |

| 利用目的 | 上級者向け・節税コントロール | 自分で確定申告して節税したい人 | 初心者向け・手間をかけたくない人 | 長期の資産形成 |

| 投資可能額 | 制限なし | 制限なし | 制限なし | 年間240万円(成長投資枠)+年間120万円(つみたて投資枠) |

| 引き出し制限 | なし | なし | なし | なし |

| メリット | 自由度が高い | 損益通算しやすい | 完全に手間なし | 利益がすべて非課税 |

| デメリット | 確定申告が大変 | 確定申告の手間あり | 損益通算を柔軟に使いにくい | 投資上限がある |

NISAの成長投資枠を優先すべき理由

まず意識すべきはNISAの成長投資枠を優先して使うことです。

通常の口座では利益に約20%の税金がかかりますが、NISAならすべて非課税。このメリットは他の口座では得られません。

- 非課税メリットは一度きり

その年の非課税枠は繰り越せないため、余らせると翌年に持ち越せません。 - 幅広い商品に投資できる

投資信託・ETF・個別株など、柔軟に商品を選べます。 - 長期投資で複利効果を最大化

配当や売却益が非課税なので、長期的に運用すると効果が大きくなります。 - 売却で枠は戻らないが、翌年には新しい枠が用意される

同じ年に売却しても枠は復活しません。ただし翌年にはリセットされ、新しい非課税枠を利用できます。

つまり、NISA枠は「毎年のチャンスを最大限活かす」ことが重要です。

NISA枠を使い切ったら特定口座を活用する

NISAには年間投資上限があるため、それ以上投資したい場合は特定口座(源泉徴収あり)を利用するのがおすすめです。

- 源泉徴収ありなら確定申告不要

税金計算と納付を証券会社が自動で行ってくれる。 - 損益通算や繰越控除が可能

損失が出ても他の利益と相殺できるため、リスク管理に有効。 - 投資額に制限なし

NISA枠を超えて積極的に投資したい場合に最適。

初心者から中級者にとっては、「まずNISA → その後は特定口座(源泉徴収あり)」という流れが最も現実的で効率的です。

つまり、NISA枠は「毎年のチャンスを最大限活かす」ことが重要です。

初心者向けシミュレーション例|NISAを優先する運用

投資初心者が余裕資金を投資に回す場合、基本戦略は「つみたて投資枠でインデックス投信をフル活用」→「余剰資金があれば成長投資枠で個別株やETF」です。

ケース①:月5万円を投資する場合

- つみたて投資枠:5万円 → 全額をインデックス投資信託に積立。

- 成長投資枠:0円 → まずはつみたて投資枠を使い切ることを優先。

ケース②:月8万円を投資する場合

- つみたて投資枠:5万円 → 上限いっぱい積立。

- 成長投資枠:3万円 → 余剰分でETFや高配当株を購入。

ケース③:月12万円を投資する場合

- つみたて投資枠:5万円 → 上限いっぱい積立。

- 成長投資枠:7万円 → 余剰資金で個別株や優待株を購入。

実例:筆者の運用スタイル

私自身は、つみたて投資枠を上限いっぱい(毎月10万円)まで使い、インデックス投資信託に全力投資しています。

そのうえで、株主優待で欲しい銘柄がある場合だけ、成長投資枠で都度購入しています。

- つみたて投資枠:10万円(フル活用)

→ 資産形成の土台として、全世界株式やS&P500などのインデックス投資信託を積立。 - 成長投資枠:優待株を必要に応じて購入

→ 普段は使わず、欲しい株主優待があるときだけスポット購入。

このように、「NISAを優先的に使い切り、生活に合わせて成長投資枠を活用」するのが私のスタイルです。

まとめ

証券口座には「一般口座」「特定口座(源泉徴収なし/あり)」「NISA口座」の4種類があります。

初心者におすすめなのは、特定口座(源泉徴収あり)+NISA口座の組み合わせです。

特にNISAについては、まずつみたて投資枠を優先的に使い切り、そのうえで成長投資枠を必要に応じて活用するのが合理的な流れです。

枠を余らせると翌年に繰り越せないため、毎年の非課税チャンスを確実に使うことが資産形成の王道です。

免責事項

本記事の内容は、筆者の経験や調査に基づいた一般的な情報提供を目的としています。特定の金融商品・サービス・投資手法を推奨するものではありません。

投資には元本割れなどのリスクがあり、必ずしも利益を保証するものではありません。最終的な判断は、ご自身の責任にてお願いいたします。

記事内で紹介しているサービス・商品にはアフィリエイト広告を含む場合があります。収益はサイト運営の継続に活用させていただいております。

掲載内容は執筆時点の情報であり、最新の制度・条件とは異なる場合があります。必ず公式サイトや関係機関の情報をご確認ください。

コメント